코로나19 이후 광역시와 도별 기업부채 증가율. 한국은행 광주전남본부 제공

코로나19 이후 광역시와 도별 기업부채 증가율. 한국은행 광주전남본부 제공경기의 불확실성이 크고 금리 상승에 따른 부채상환 부담이 증가하는 상황에서 광주전남지역의 기업대출이 빠르게 늘어나면서 높은 기업부채 규모가 기업부실로 이어질 우려가 제기됐다.

12일 한국은행 광주전남본부 경제조사팀 강재훈 조사역이 분석한 '광주전남지역 기업부채 현황 및 특징' 보고서에 따르면 광주전남지역 기업부채는 최근 5년 간(2018년~2022년) 연평균 광주 18.9%, 전남 12.5%를 기록할 정도로 빠르게 증가했다.

2022년 말 기준 광주와 전남의 기업대출 규모는 각각 37.5조 원, 31.5조 원으로 가계대출 규모(30.3조 원, 27.5조 원)를 초과했다.

지역별로 보면 광주는 기업부채 증가율이 2019년에 10%대로 낮아졌다가 2021년에 25.6%까지 높아진 후 최근까지도 20% 내외의 높은 수준을 지속하고 있는 것으로 나타났다.

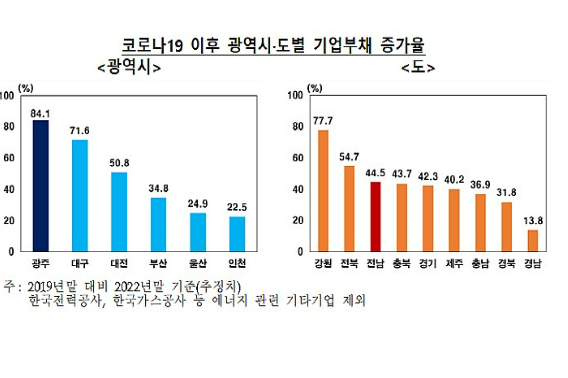

특히 코로나19 이후 광주 기업부채가 84.1%(2019년 말 대비 2022년 기준) 증가하면서 전체 광역시 중 가장 큰 폭의 증가율을 기록했다.

전남도 기업부채 증가율이 2020년까지 빠르게 상승해 2020년에 18.9%를 기록한 이후 여전히 10% 내외 수준을 지속하고 있다.

코로나19 이후 전남의 기업부채 증가율 44.5%는 강원과 전북에 이어 도 지역 중에서 세 번째로 높은 것이다.

또 지역내총생산(GRDP) 대비 기업부채 비율도 광주가 2018년 43.9%에서 2021년 68.8%로 증가하고, 전남도 2018년 20.0%에서 2021년 26.3%로 상승했다.

광주전남지역 기업부채의 특징을 살펴보면 중소기업에서 빠르게 증가하고 건설업 및 부동산업의 비중이 높은 가운데 최근 들어 기업들의 부채상환능력이 약화되고 취약기업과 한계기업이 증가하고 있는 것으로 분석됐다.

광주전남지역 기업부채는 대기업(2018~22년 연평균 광주 13.4%, 전남 7.2%)보다 중소기업(광주 25.5%, 전남 18.5%)에서 상대적으로 빠르게 증가하면서 부채규모도 2020년 말부터 중소기업이 대기업을 상회한 것으로 나타났다.

기업부채를 업종별로 살펴보면 광주지역은 부동산업(46.0%) 및 건설업(20.2%) 비중이, 전남지역은 건설업(14.1%)과 에너지 관련업(19.8%) 비중이 각각 광역시 평균(부동산 30.3%, 건설업 8.8%) 및 도 지역 평균(건설업 5.3%, 에너지 관련업 5.9%)을 크게 상회했다.

또 자기자본 대비 부채비율이 200%를 넘는 과다부채기업(자본잠식기업 포함) 비중(광주 60.3%, 전남 47.7%)이 전국 평균(45.9%)을 상회하는 가운데 특히 부동산업에서 자기자본 대비 부채비율이 매우 높은 수준(광주 319.3%, 전남 582.7%)을 기록했다.

이밖에 영업이익으로 이자비용을 충당하지 못하는 취약기업(이자보상비율 100% 미만)과 부채상환능력이 크게 떨어져 부실 우려가 상대적으로 높은 한계기업(3년 연속 이자보상비율 100% 미만)의 비중이 코로나19 이전에 비해 상승했다.

광주의 경우 취약기업(2019년 말~2022년 말)은 38.6%에서 43.2%로 증가했고, 한계기업(2019년 말~2022년 말)은 11.9%에서 19.4%로 증가했으며, 전남은 취약기업이 31.4%에서 33.4%로, 한계기업이 11.3%에서 15.1%로 각각 증가했다.

한국은행 광주전남본부는 광주전남지역 기업들은 코로나19 이전에 비해 부채 규모가 큰 폭으로 증가하고 금리 인상과 부동산시장 침체 등으로 부동산업 및 중소기업을 중심으로 부채상환능력이 약화되고 취약기업과 한계기업이 증가했다고 분석했다.

구체적으로 부동산업의 경우 업종 특성상 부채규모가 큰 편인데 최근 PF대출 위험 등으로 비우호적인 차입 여건이 형성되고 부동산시장의 부진이 지속되고 있어 향후 부실 위험이 증대될 우려가 있는 것으로 나타났다.

중소기업은 대기업에 비해 높은 차입금 의존도와 낮은 수익성 등으로 향후 금융비용에 대한 이자부담이 더욱 증대될 경우 상환 능력이 약화될 가능성이 제기됐다.

이에 따라 광주전남지역 기업부채 증가에 따른 잠재 리스크를 관리하기 위해서는 취약기업 및 한계기업의 재무건전성 제고, 부실 관리 등을 위해 개별기업, 금융기관, 지방자치단체 등이 선제적으로 노력할 필요가 있는 것으로 제언됐다.

한국은행 광주전남본부는 지자체, 지역 유관기관 등과 협력해 효율적인 중소기업 자금지원 방안을 마련하고 금융지원협의회, 중소기업 CEO간담회(신설) 등을 통해 지역기업의 업황, 재무건전성 등에 대한 모니터링을 강화해 나갈 계획이다.